")

大熊 之家绿沃科技

大熊 之家绿沃科技信用卡申请中的职业评分占比还是比较重的,比较有稳定的职业才能有稳定的收入!可是,如果你自身资质特别优秀,即使是没有工作也是照样可以优化包装下高额信用卡的!今天给大家介绍的就是怎样优化自身资质!

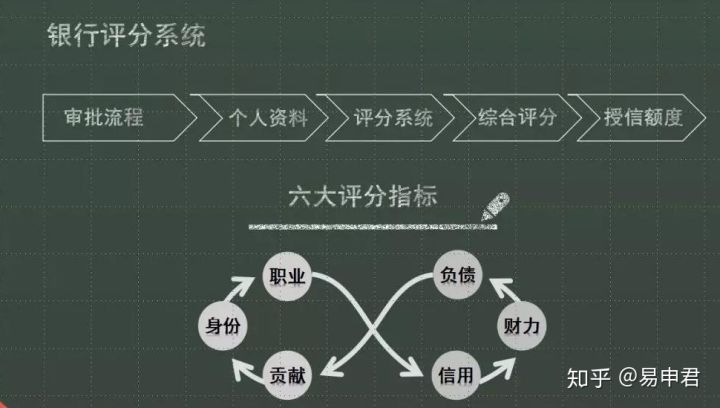

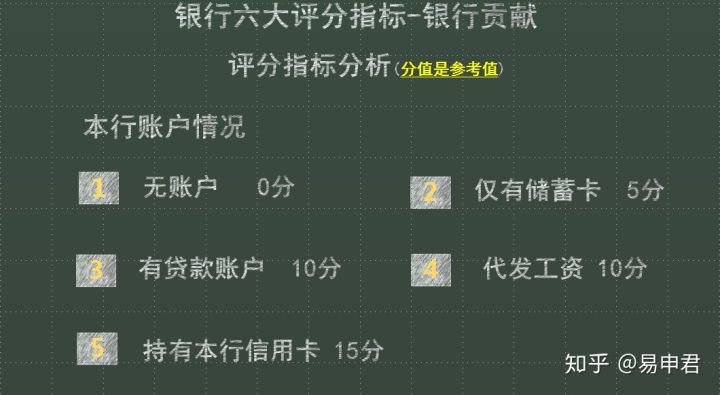

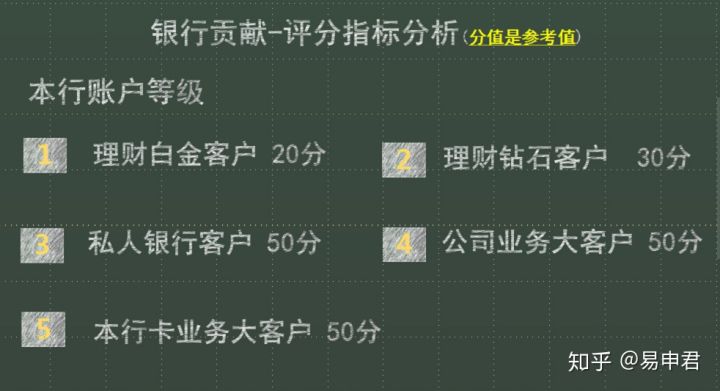

银行信用卡审批六大评分指标——银行贡献!

银行贡献,你可以简单的理解为你帮银行赚了多少钱,或者银行赚了你多少钱!银行是盈利性机构,如果你再银行有理财或者存款肯定能帮银行赚不少钱,或者就是你流水非常大,银行赚了你手续费,分期服务费等等。

你在银行表现出来的流水,存款多,银行肯定会觉得你稳定,这是其一,而且相信很多有心的申卡人都是提前做好工作的。提前半年半个储蓄卡,多走流水,或者提前存个半年定期,等等!这样肯比你什么都没做直接去申要下卡概率更大,额度更高。

另外就是从银行赚了你手续费,分期服务费角度,讲到的养卡提额!即使你刚开始办的卡额度并不是很高,但你经常用卡,偶尔分期,给银行贡献很多,照样可以提升高额度!说到这里就不得不提一下POS机这一块儿,事实证明,90%以上的POS机用户不知道什么是跳码,不知道如何判断自己用的POS机是否跳码,也不知道POS机跳码带来的严重后果。

银行贡献这里我必须多讲一些,因为有太多人被坑了!上图是标准费率0.60%时候正规支付公司的收益分配比例图!

标准类商户,41.75(信用卡发卡行)+6.5(银联)+11.75(POS收单机构)=60元

优惠类商户,32.56(信用卡发卡行)+4.05(银联)+22.36(POS收单机构)=60元

公益类商户,0(信用卡发卡行)+0(银联)+60(POS收单机构)=60元

信用卡是银行发放给个人的一笔永续低息、甚至免息,不用还本,不用不产生利息的终身信用贷款。无论房贷、抵押贷、信用贷、还是先息后本、等额本息等都是要到期归还利息和本金的。而银行又是晴天送伞,雨天收伞的盈利机构,只会锦上添花,绝不会雪中送炭。所以,银行凭什么给你增加额度呢?

1、你本身在银行合理、合法的使用信用卡,给银行增加贡献值

2、在持卡行的人物画像是优质的。

3、人行征信报告(个人资质才是一切的基础)

合理刷卡:只是激活了额度上升的通道。

个人资质:才是额度的提升的敲门砖。